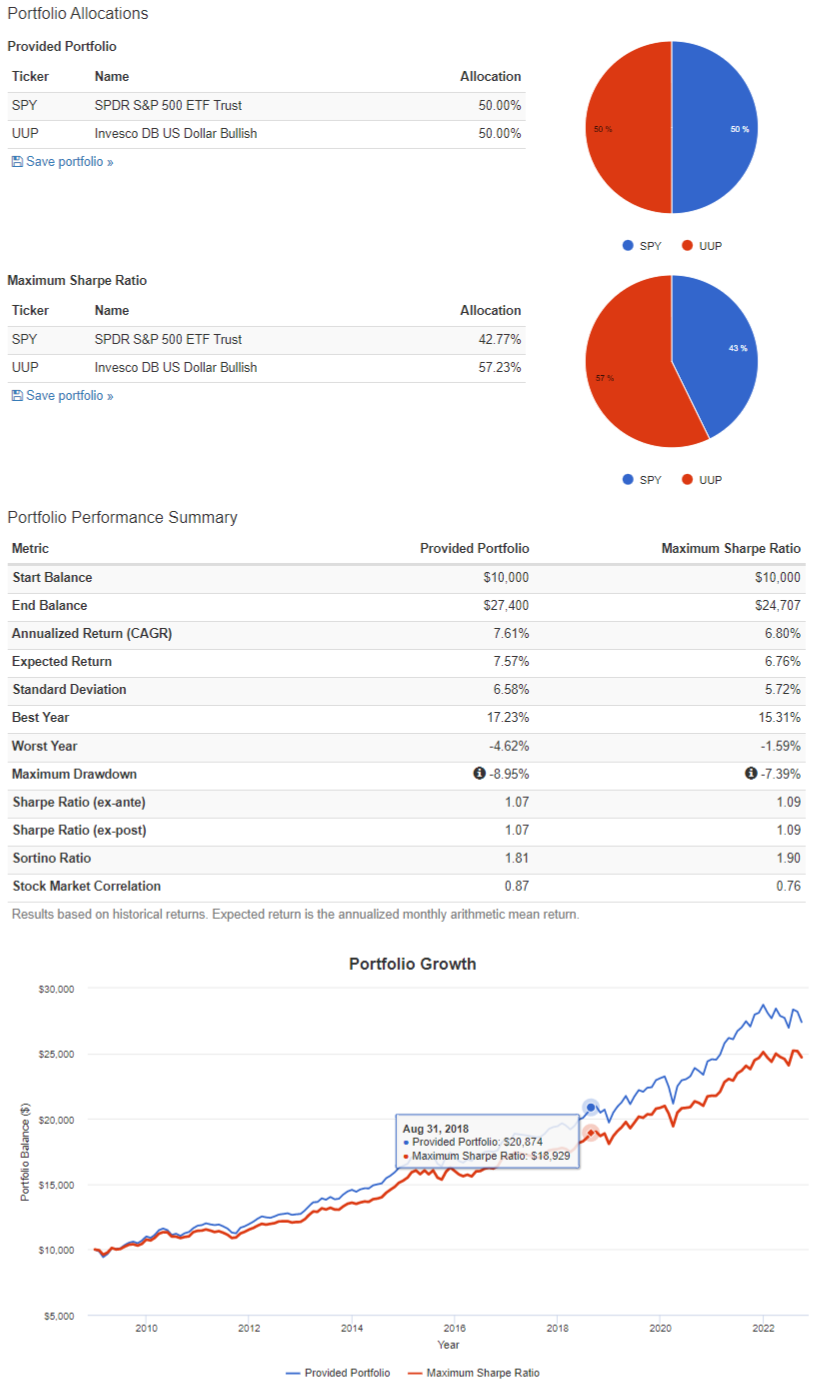

SPY와 UUP로 자산배분을 할 경우 SPY : UUP = 42.77% : 57.23% 일 때 샤프 지수가 최적화 됩니다.

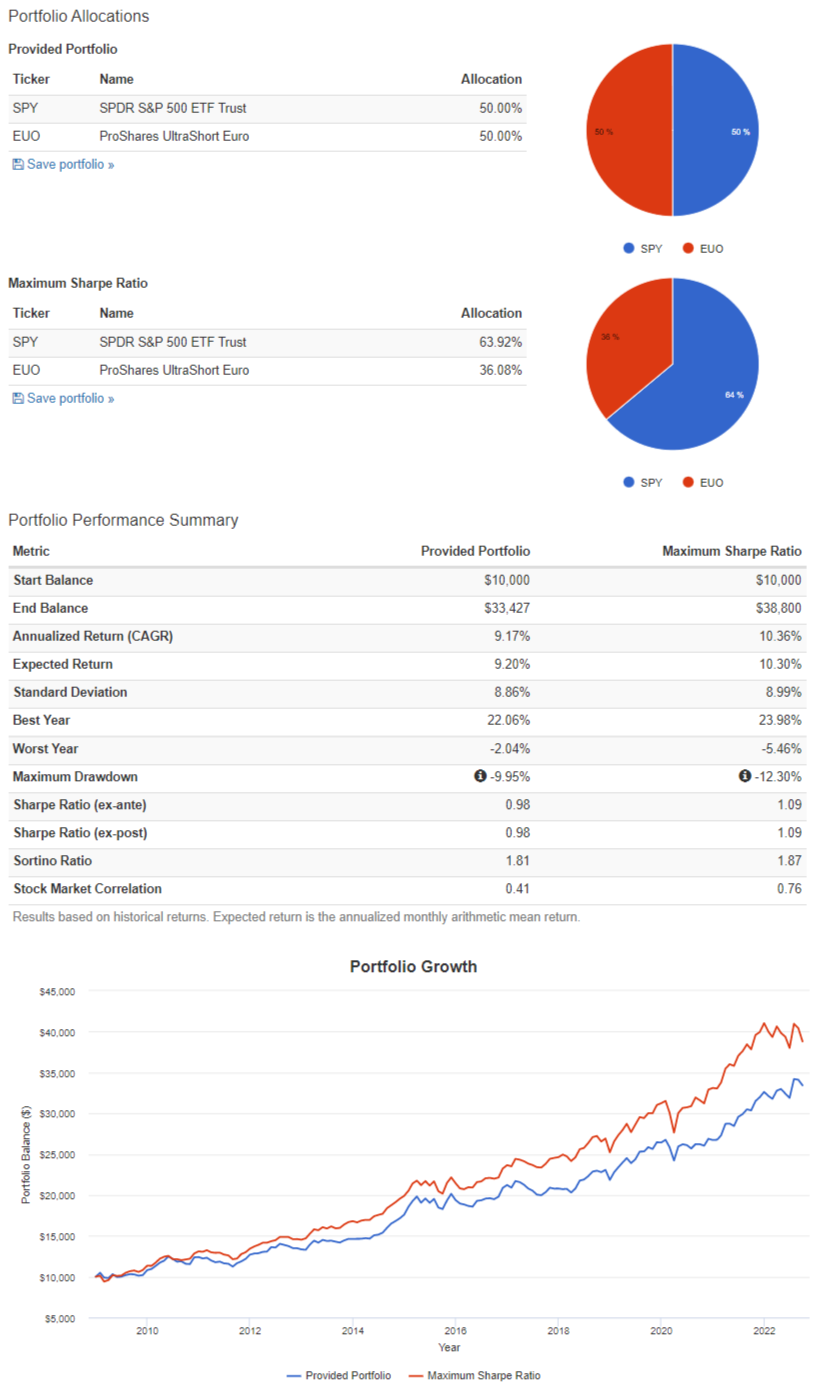

UUP대신 EUO를 활용하여 SPY와 EUO로 자산배분을 할 경우 SPY : EUO = 63.92% : 36.08% 일 때 샤프 지수가 최적화 됩니다. UUP와 비교하여 CAGR이 6.80%에서 10.36%로 좋아졌지만 MDD가 -7.39%에서 -12.30%로 높아졌습니다. 샤프지수는 1.09로 동일하였습니다.

SPY 대신 2배 레버리지 상품인 SSO를 사용할 경우 SSO : EUO = 45.92% : 54.08% 일 때 샤프 지수가 최적화 됩니다. SPY와 비교하여 CAGR이 10.36%에서 13.62%로 좋아졌지만 MDD가 -12.30%에서 -19.35%로 높아졌습니다. 샤프지수는 1.09에서 0.99로 감소하였습니다.

- 정리 -

'투자 전략' 카테고리의 다른 글

| 포트폴리오 최적화 - 달러 샤프 수치 최적화 기타 (0) | 2022.10.30 |

|---|---|

| 달러 모멘텀 투자 (0) | 2022.10.23 |

| 안전자산 달러 (0) | 2022.10.08 |

| 동적자산배분 - BAA (1) | 2022.09.18 |

| 관리형 선물: 변동성 시장에 대한 검증된 접근 방식 (0) | 2022.09.18 |