한국 투자자들은 주식 투자시 수익률을 가장 중요시 합니다.

수익률이 낮지만 변동성을 낮고, MDD가 낮은 ETF를 한다고 누가 이야기하면 그걸 왜 해? 라고 하죠.

자산배분을 한다고 하면 그래서 수익률은? 수익률 낮아지는데 그걸 왜 해? 라고 하죠.

인컴 ETF를 한다고 하면 그걸 왜 해? 라고 하죠.

기본적으로 성장주와 기술주를 선호 하고

배당주와 (채권 또는 옵션이나 커버드콜 등 여러가지 방법을 활용하는) 인컴ETF들을 비선호 하죠.

이러한 현상의 가장 기본적인 이유는 가계자산 구성에 있습니다.

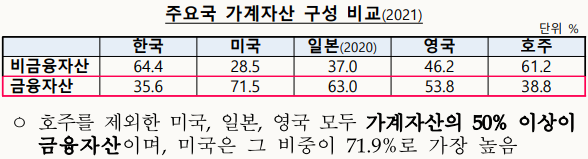

간단하게 비금융 자산 = 부동산으로 하겠습니다. 한국은 부동산 비중이 매우 높은 나라죠.

금융자산이 35.6%밖에 안되며 한국 가계 금융자산의 43.4%가 현금·예금이었고 보험·연금(30.4%), 금융투자상품(25.4%) 순으로 비중을 차지합니다. 간단하게 금융투자상품 = 주식으로 하겠습니다.

즉 한국에서 금융투자상품 = 주식의 비중은 35.6% X 25.4% = 9.04%이라는 이야기가 됩니다.

미국은 주식 비중은 전체 자산에서 41.5%가 됩니다. (주식 비중은 한국은 9.04%, 미국은 41.5%)

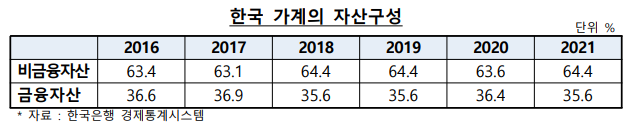

이러한 현상은 모두가 아시겠지만 1,2년 된게 아니고 오래된 현상입니다.

자산이 10억인 가계가 주식이 폭락해서 -50%가 되었다고 했을 때 전체 자산에서 -4.5%정도가 되고 4500만원 정도가 손해가 나는 것입니다. 아프긴 하지만 못 버틸 정도는 아닙니다.

하지만 미국은 다르죠. 주식이 폭락해서 -50%가 되었다고 했을 때 전체 자산에서 -20.8%정도가 되고 2억800만원 정도가 손해가 나는 것입니다. 너무 아파서 버티기 어려울 정도가 됩니다.

한국의 평균적인 가계의 자산구성은 미국에서 정석적인 방법이라고 하는 주식60/채권40이나

올웨더(올시즌), 듀얼 모멘텀을 비롯한 동적 자산배분이 인기가 없고 필요성을 못느끼는게 당영한 자산 구성입니다.

미국에서 정석적인 방법이 주식60/채권40이라고 제가 말씀드렸는데 실제로 계산해 보면

미국은 전체 자산 중 금융자산은 71.5%이고 전체 자산 중 금융투자상품(주식)비중은 41.5%이라서 금융자산 중 금융투자상품(주식)의 비중을 확인해 보면 41.5/71.5= 58%정도가 됩니다. 즉 주식60/채권40라고도 할 수 있습니다.

왜 미국에서 정석적인 방법이 주식60/채권40이라는 것인지 대략적으로 알 수 있습니다.

올웨더에서 추천하는 주식 비중이 30%인데 미국에서 금융자산을 올웨더로 투자한다고 하면 금융자산 중 주식 비중이 71.5% X 30% = 21.45%인데 한국은 주식비중이 9%라서 이미 올웨더보다 더 주식 비중이 낮습니다. 절반도 안되니깐요.

왜 한국 투자자들이 주식 투자시 수익률을 가장 중요시 하고 인컴이나 자산배분에는 관심이 없는지에 대해서 대략적으로 알아 보았습니다.

추가로 말씀드리고 싶은 건 이러한 수치들은 평균이라는 점입니다. 한국분들 중에서는 미국인들 처럼 금융자산이 70%이상인 분들도 있고 금융자산이 35.6%가 아니 10%로 더 낮은 분들도 있을 겁니다.

금융자산이 70%, 50% 이상인 분들에게는 인컴, 채권, 자산배분 같은 것들이 필요합니다.

주식60/채권40, 올웨더(올시즌), 듀얼 모멘텀을 비롯한 동적 자산배분이 필요합니다.

참고로 저도 금융자산 비중이 70%가 넘습니다. 그래서 항상 여러가지 자산 배분 전략에 관심이 많고, 사용하고 있고, 각종 인컴 ETF에도 관심이 많습니다.

그런데 가끔 다른 사람들에게 인컴을 왜 하냐? 수익률이 낮은데 왜 투자하냐?라는 말을 하시는 분들을 볼 수 있습니다. 한국투자자들의 평균 주식 비중이 9%니깐 (자신도 그 평균에 속하는 분들이 많을거니) 그 필요성을 못 느끼고 있는 것이지 이러한 것들이 필요한 분들은 한국에도 있고 미국이나 선진국에는 더 많습니다. 그러니 수익률이 낮은데 왜 투자하냐?라는 말을 하기 전에 사람마다 자산구성이 다르고 사람마다 필요한 전략이 다르고 필요한 상품이 다르다는, 사람은 서로 다르다는 기본적인 원칙을 한번쯤 생각해 보시면 좋겠습니다.

'투자 전략' 카테고리의 다른 글

| (TLTW)콜옵션 가격으로 다음달 TLTW의 배당을 예측해 봅시다. 콜옵션 가격과 배당 금액의 대한 분석 (0) | 2023.08.24 |

|---|---|

| 장기 채권이 왕창 깨지고 있습니다. 하지만 아직 괜찮습니다. (0) | 2023.08.17 |

| (TLTW) TLT의 콜 옵션 가격을 확인해 봅시다. 이미 샀다면 한탄을 하지 말고 공부를 합시다. (0) | 2023.08.11 |

| 배당성장률은 꾸준히 안정적으로 성장하는 기업을 찾기 위한 지표입니다. + 배당성장 etf 조합 아이디어 (0) | 2023.08.11 |

| 연굼저축펀드를 해야 하는 이유는 자신의 투자 실력에 대한 벤치마크가 필요하기 때문입니다. (0) | 2023.08.11 |