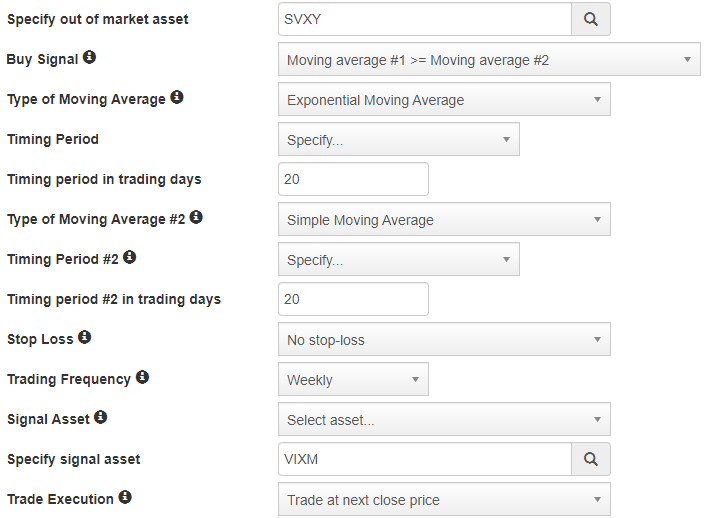

SVXY 이동평균 마켓 타이밍 모델의 시작도 VIXM 이동평균 마켓 타이밍 모델 시작과 동일한 조건으로 테스트를 시작해 보았습니다.

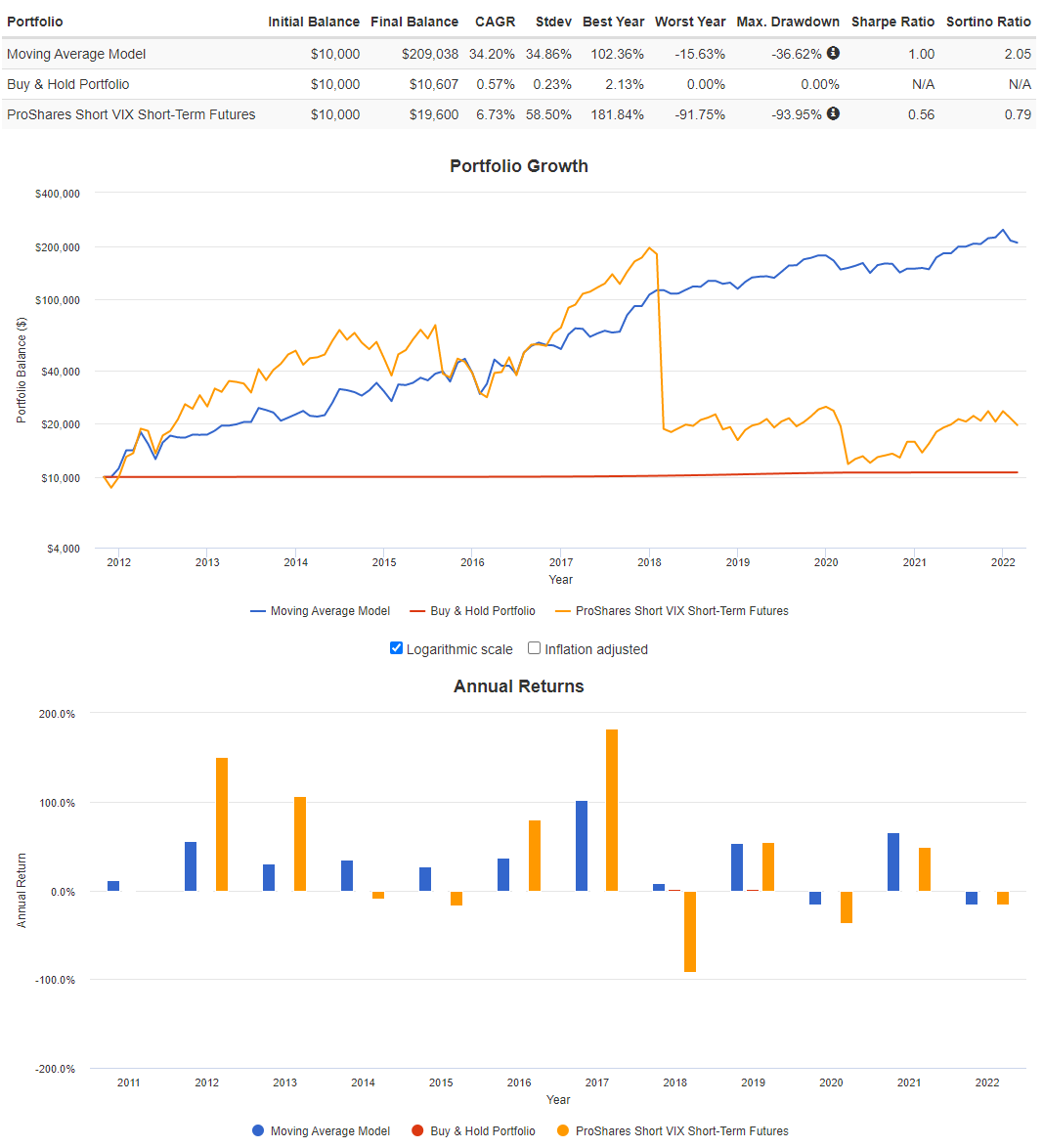

그 결과 SVXY를 단순히 보유하는 것보다 MDD를 낮출 수 있어서 더 좋은 성과를 보였습니다.

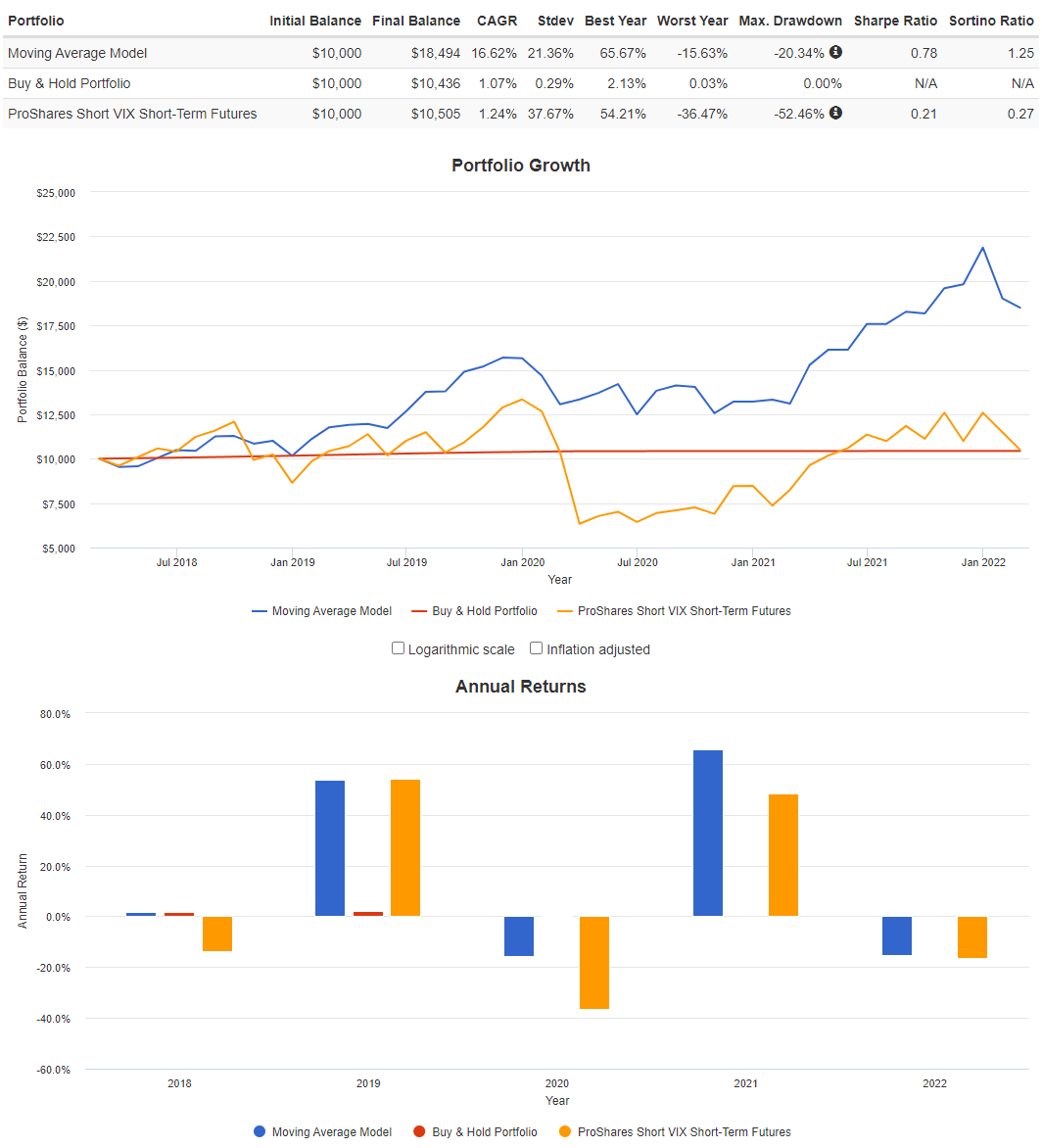

2018년 대폭락이 있었던 이후이며 -1배 인버스에서 -0.5배 인버스로 변경된 2018년 3월부터의 백테스트 결과만 따로 분리해 보았습니다.

SVXY 이동평균 마켓 타이밍 모델을 VIXM 이동평균 마켓 타이밍 모델을 사용하여 SVXY에 투자하는 경우와 비교해 보았습니다.

재미있게도 VIXM 이동평균 마켓 타이밍 모델이 SVXY 이동평균 마켓 타이밍 모델보다 성과가 좋았습니다.

'투자 전략' 카테고리의 다른 글

| TQ와 SQ를 동시에 사서 롱/숏을 하실 거면 그냥 롱/숏 ETF를 사세요 (0) | 2022.05.21 |

|---|---|

| HFEA 3x, 2x, 1.5x 버전들과 그 비용 (0) | 2022.04.11 |

| VIXM 이동평균 마켓 타이밍 모델 (0) | 2022.03.07 |

| 채권과 원자재, 채권과 주식의 상관관계 (0) | 2022.03.04 |

| 미국 기준 금리가 오르는 2022년 3월이 되었습니다. (LETF 전략에서 채권 투자를 준비하고 있습니다) (0) | 2022.03.01 |