VIXM을 사용하다보면 제일 고민이 되는 문제는 VIXM을 언제 매도하는 것이 제일 좋은가입니다. 그동안 테스트 해본 단순히 VIX 지수가 상승하면 VIXM을 분활 매도하고, VIX 지수가 하락하면 VIXM을 분활 매수하는 방법은 VIXM에서 이득을 낼 수는 있지만 헷지 능력이 부족해 지게 됩니다. 그래서 2022년 1,2월 하락장에서 VIX 지수에 따라 분활 매매를 하는 방법을 해 본 결과 VIXM에서 이득을 났지만 헷지 능력이 부족했습니다. 헷지능력을 더 높일려면 하락장에서 VIXM을 최대한 오래 보유하고 있다가 하락이 진정되고 나서 상승이 시작되면 그때 VIXM을 매도하는 것이 제일 좋을 것입니다. VIXM이 가장 비쌀 때(S&P500이 가장 하락했을 때) 파는 것은 거의 불가능한 영역입니다. 가장 현실성은 있는 방법은 고점을 찍고 가격이 어깨정도에 왔을때 매도하는 것일 겁니다.

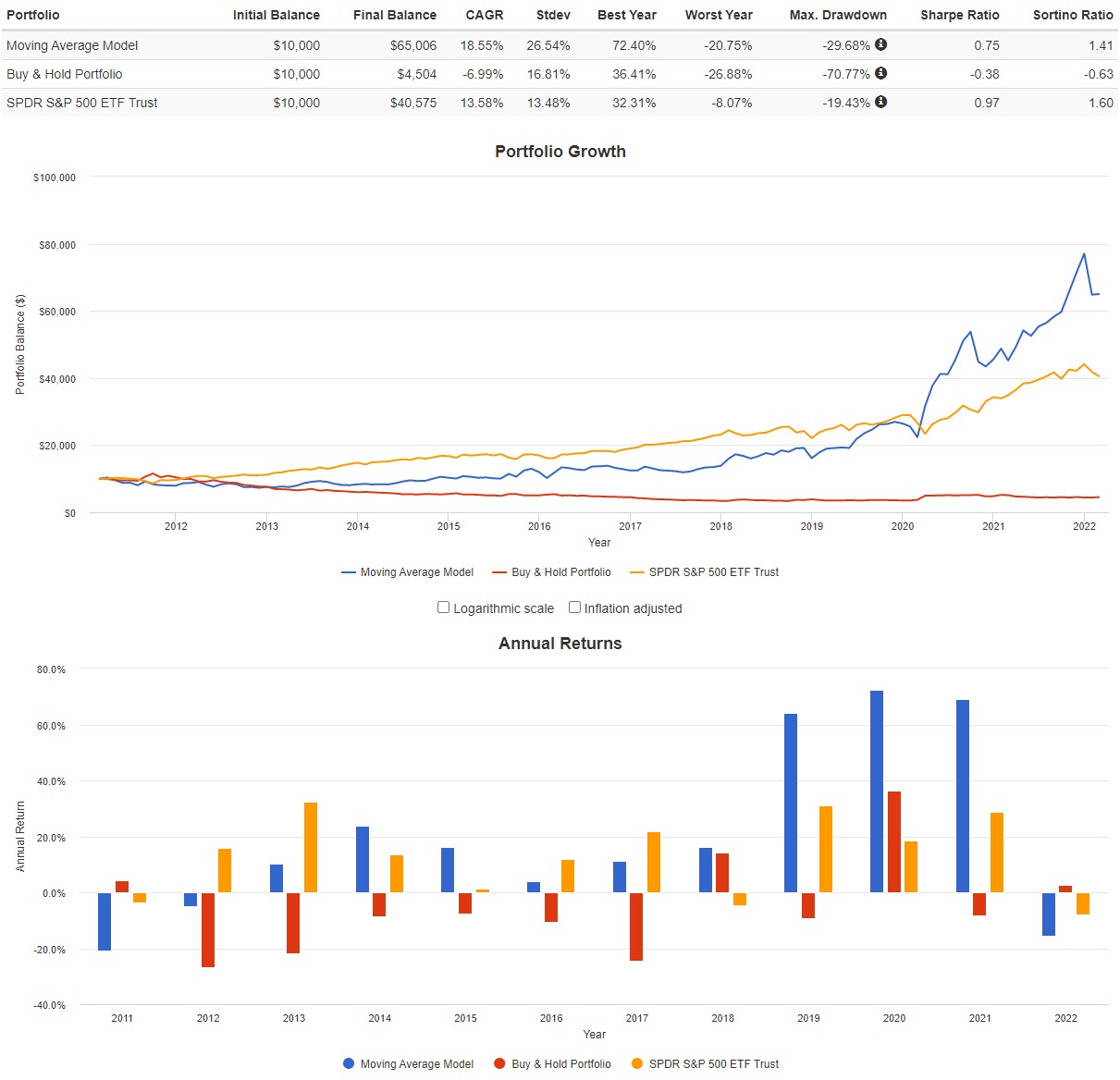

그래서 처음 시작은 이동평균을 이용해서 시장의 변동성이 심해져서 VIX가 상승기에 들어서면 VIXM을 보유하고, VIX가 하락기에 들어서면 VIXM을 매도하고 현금으로 보유하는 것이였습니다.

약 한달인 20일 이동평균을 사용하였고 지수 이동평균이 단순 이동평균보다 높으면 VIXM의 가격이 상승하고 있는 경향이 있는 것으로 판단하고, 너무 잦은 매매를 방지하기 위해서 일주일 단위로 매매를 하는 방법을 선택하였습니다. 그러고 신호를 보고 매매를 할 것이기 때문에 다음날 종가에 매매를 하는 것으로 설정하였습니다. 또한 이 조건이 At signal과 당일 종가로 매매로 조건을 설정하는 것보다 성과가 더 좋았습니다. 이는 단순히 매매 신호가 나왔을 때보다는 이 신호가 2~3일 이상 유지되었을 때 매매를 하는 것이 더 좋기 때문일 수도 있습니다. 다만 이것은 제가 백테스트를 할 수 없어서 확인은 못하였습니다.

그 결과 VIXM을 단순히 보유하는 것에 비해서 비용이 적게 든다는 사실을 알 수 있습니다. 하락장 헷지 능력은 단순 보유에 비해서는 부족했지만 헷지 능력은 있었습니다.

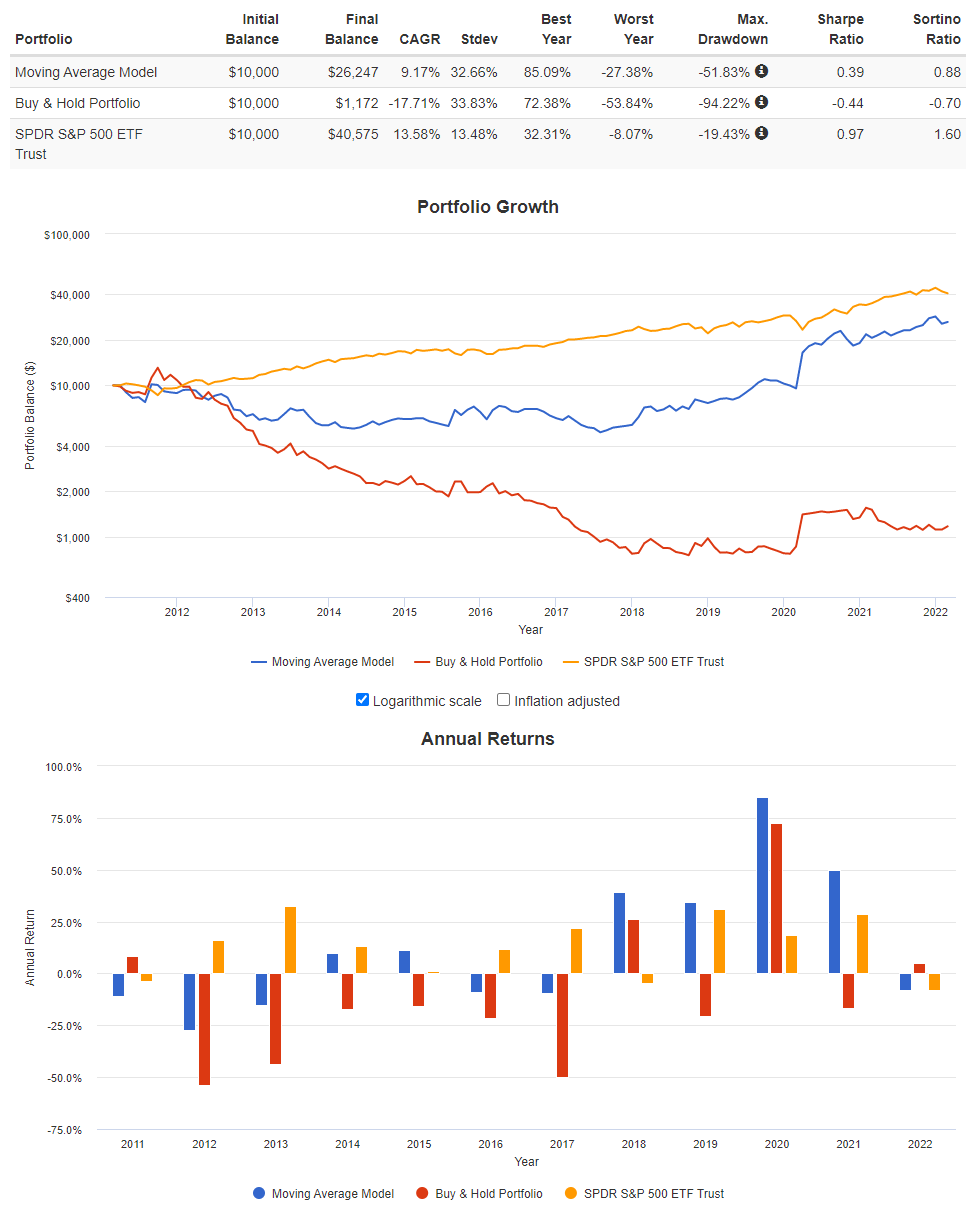

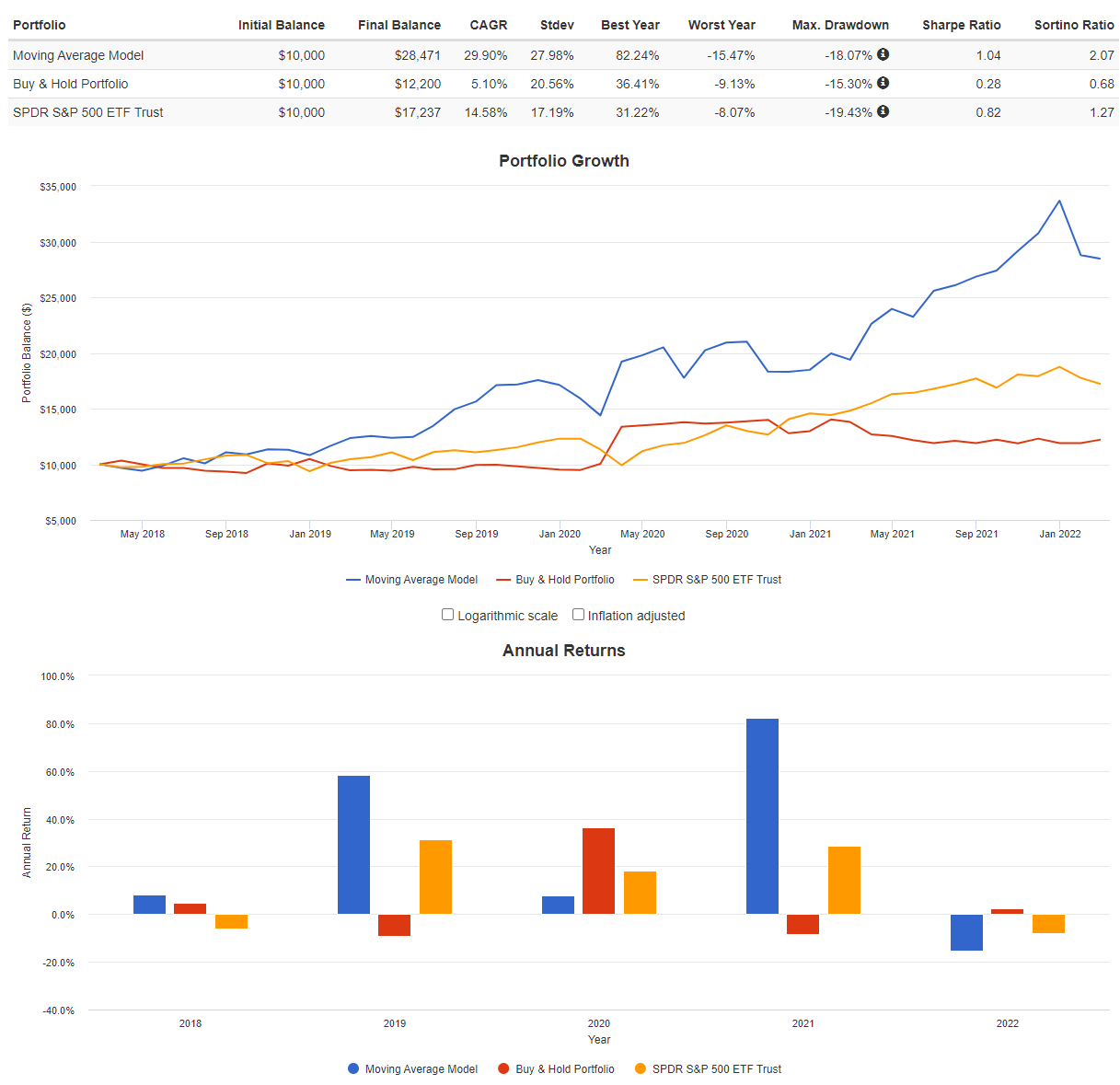

그림2의 VIXM을 보유한 결과를 보시면 2012년, 2013년, 2017년에 성과가 안 좋은 것을 볼 수 있습니다. 이 3년은 VIX 지수가 전반적으로 낮았습니다. 그에 따라 VIXM의 롤 오버비용이 많이 들어 성과가 안 좋았던 것으로 생각됩니다.

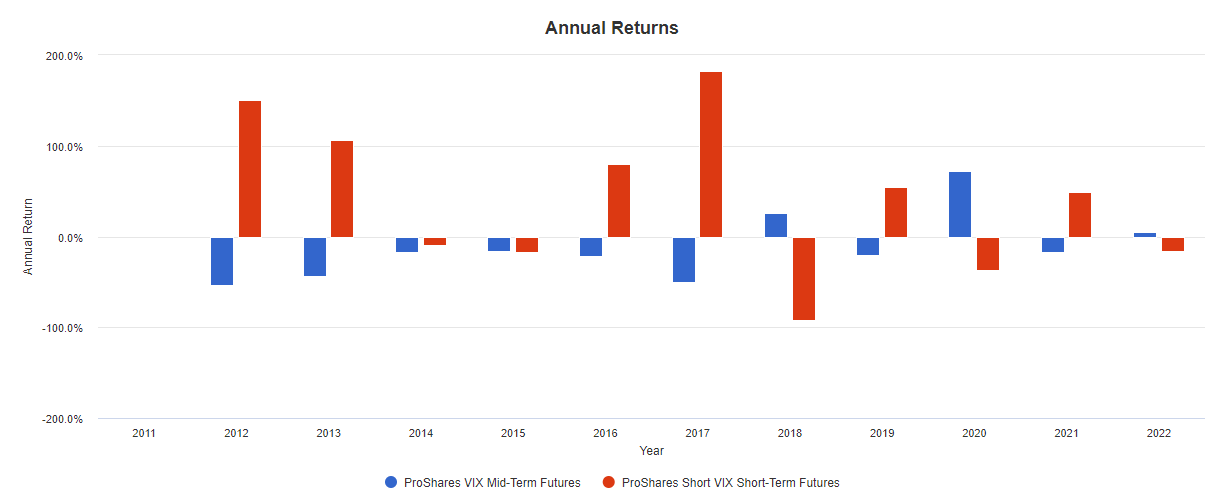

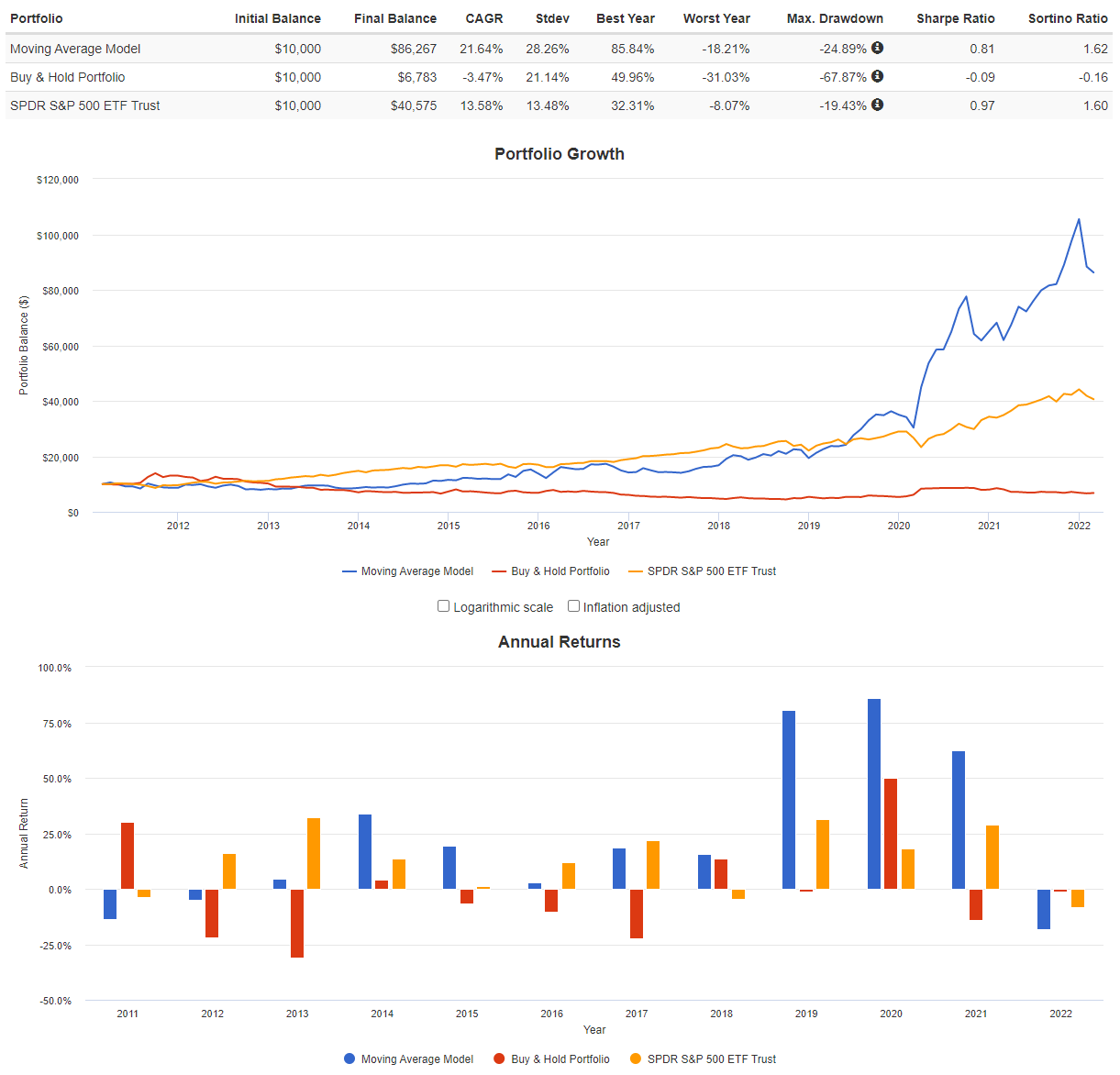

VIX 지수가 전반적으로 낮았다는 것은 S&P 500성과가 좋았다는 것일 겁니다. 그래서 SPY와 성과를 비교해 보았습니다.

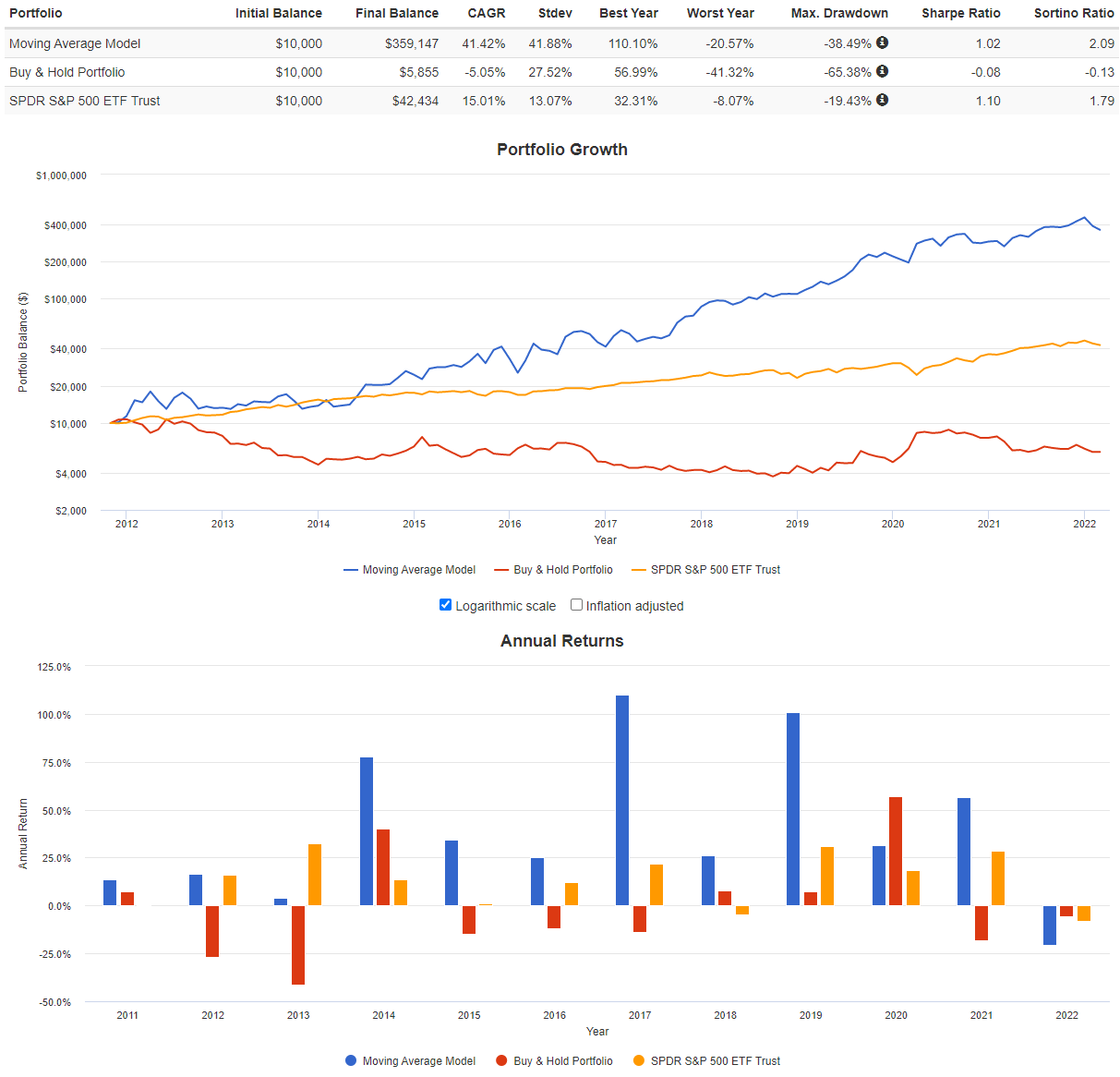

그림 3에서 보듯이 VIXM의 성과가 안 좋았던 2012년, 2013년, 2017년에 SPY의 성과가 좋았던 편입니다. 그렇다면 이를 만회하기 위해서 타이밍 모델에서 신호가 없을 때 현금이 아니고 SPY로 보유하면 어떻게 되었을까요?

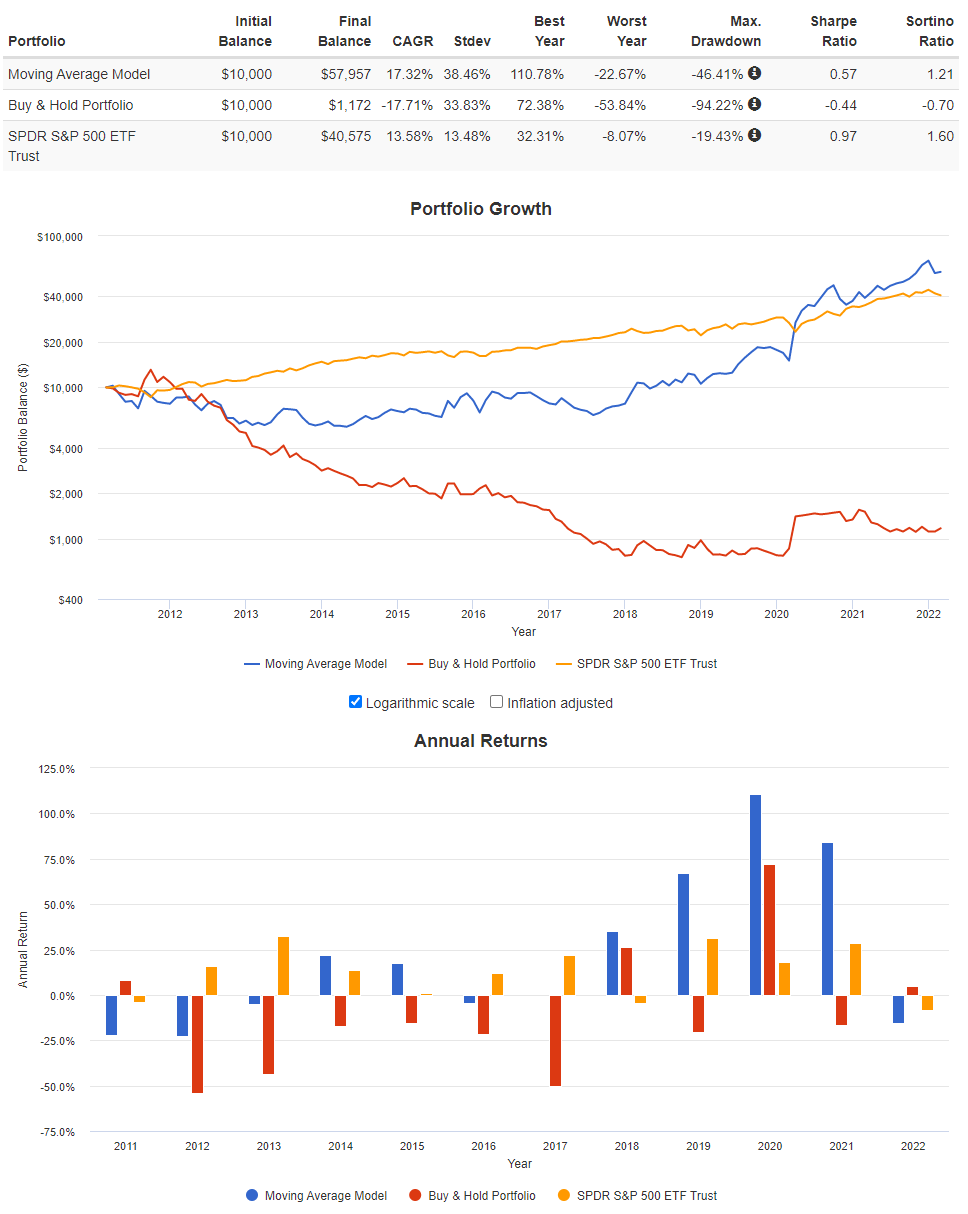

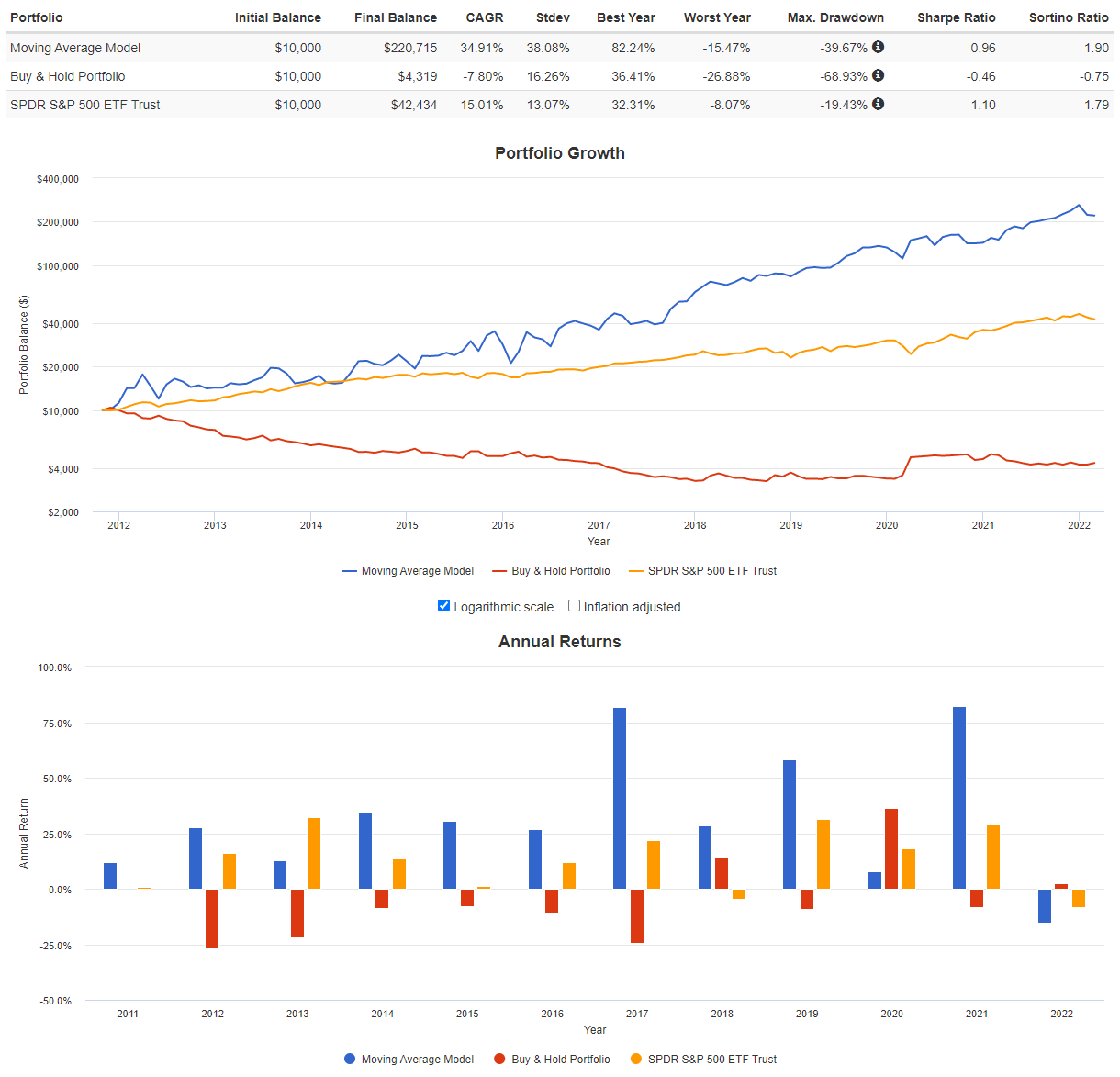

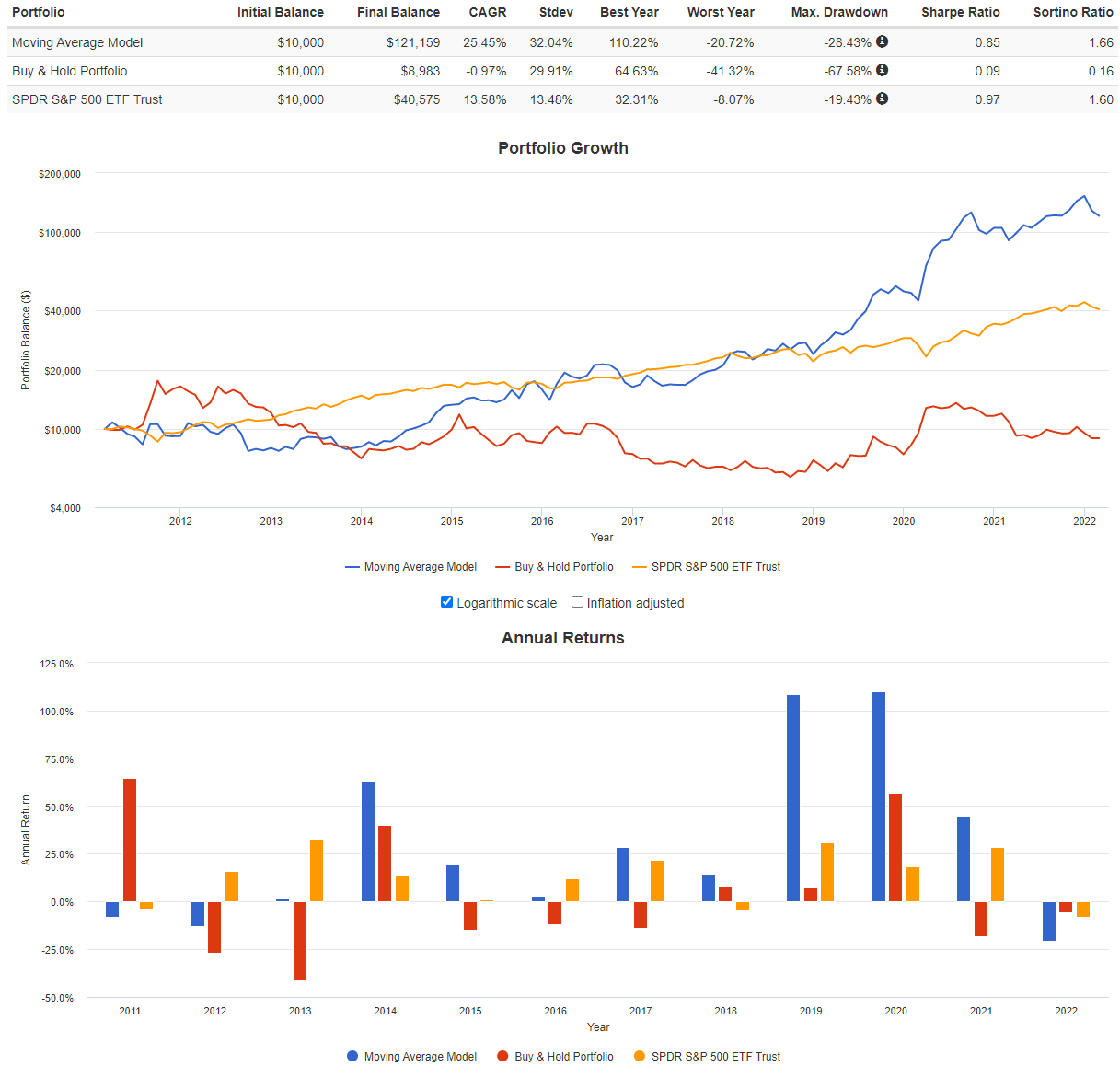

그림4에서 보듯이 상당히 성과가 좋아지는 것을 볼 수 있습니다. 그렇다면 더 나아가 SPY가 아닌 레버리지인 SSO를 보유하는 것은 어떨까요?

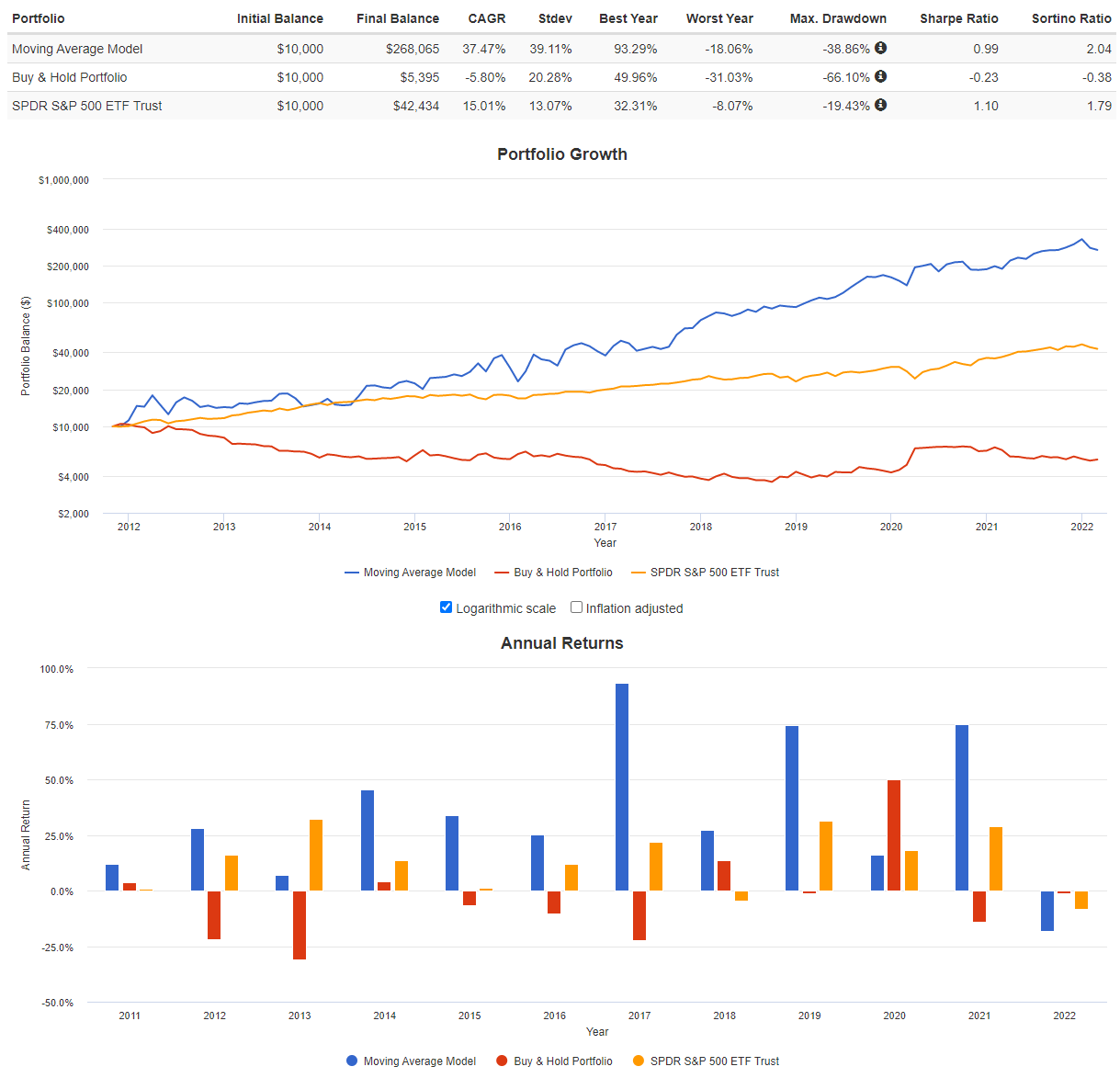

그림5에서 보듯이 SPY보다 SSO를 보유하는 것이 더 좋은 성과를 보였습니다. 하지만 그림4와 그림5에서 보듯이 현금대신 SPY와 SSO를 사용한다고 해도 2012년, 2013년, 2017년에 성과가 좋지는 않았습니다.

여기서 VIXM을 100%보유하는 것은 너무 많은 것이 아닌가? 하는 의문이 발생하였습니다. 그래서 VIXM 100%에서 VIXM 50% + CASHX 50%로 변경하여 테스트를 진행해 보았습니다.

테스트 결과 모든 경우에 대해서 헷지 능력은 감소하였지만 전체적인 성과가 더 좋아졌습니다. 신호의 강도가 얼마나 강한지 그리고 신호가 얼마나 오래 유지되냐에 따라 VIXM을 50%에서 100%사이에서 동적으로 보유하는 것이 더 좋아보입니다.

VIXM 50% + CASHX 50%로 변경하였지만 여전히 2012년, 2013년, 2017년에 성과가 좋지 않았습니다. VIXM의 단점을 더 보안하기 위해서 VIXM과 음의 상관관계가 있는 SVXY를 사용하면 좋을 것 같아 먼저 VIXM과 비교해 보았습니다.

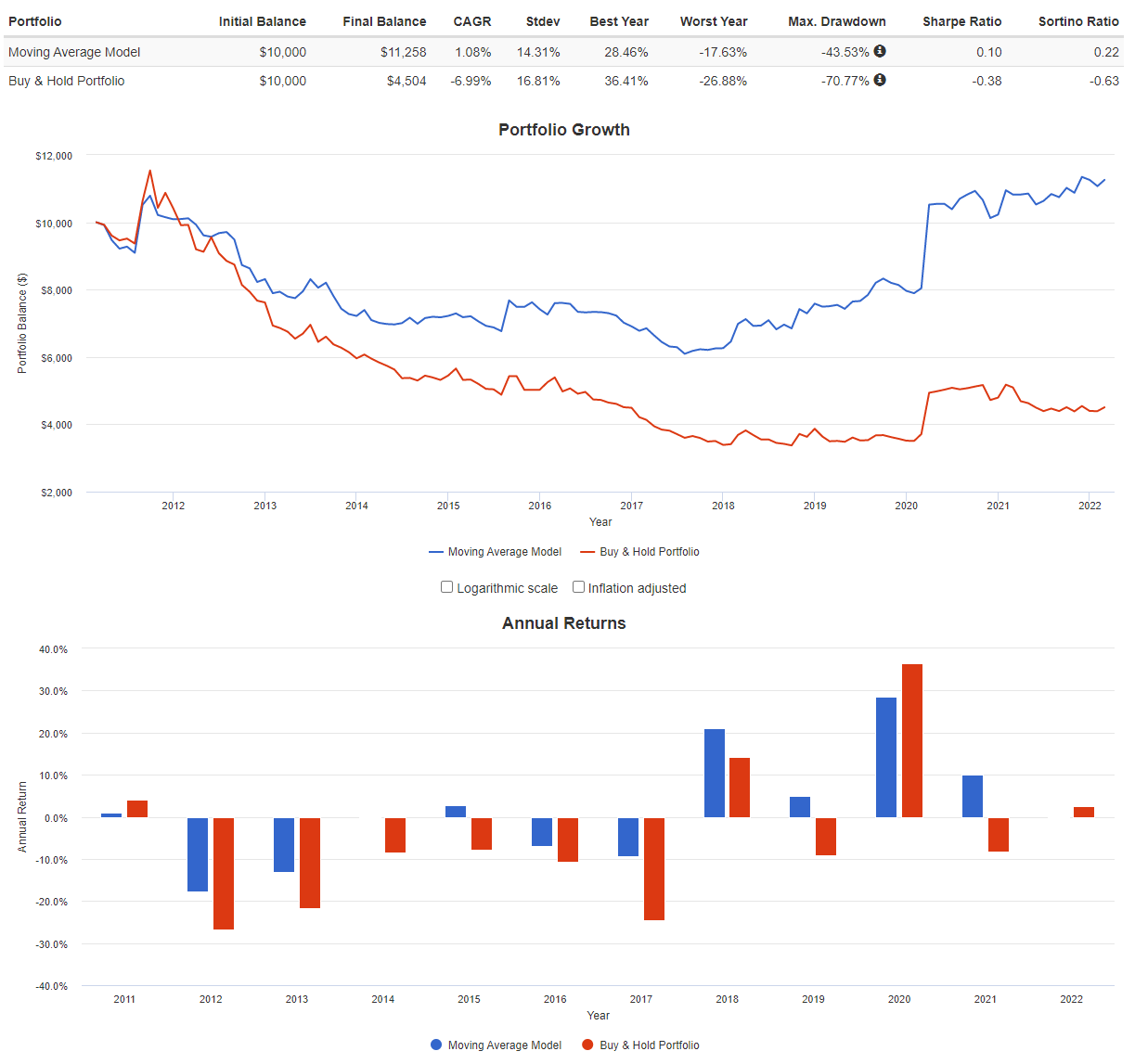

그림9에서 보듯이 SVXY는 VIXM과 반대되는 성과를 보입니다.

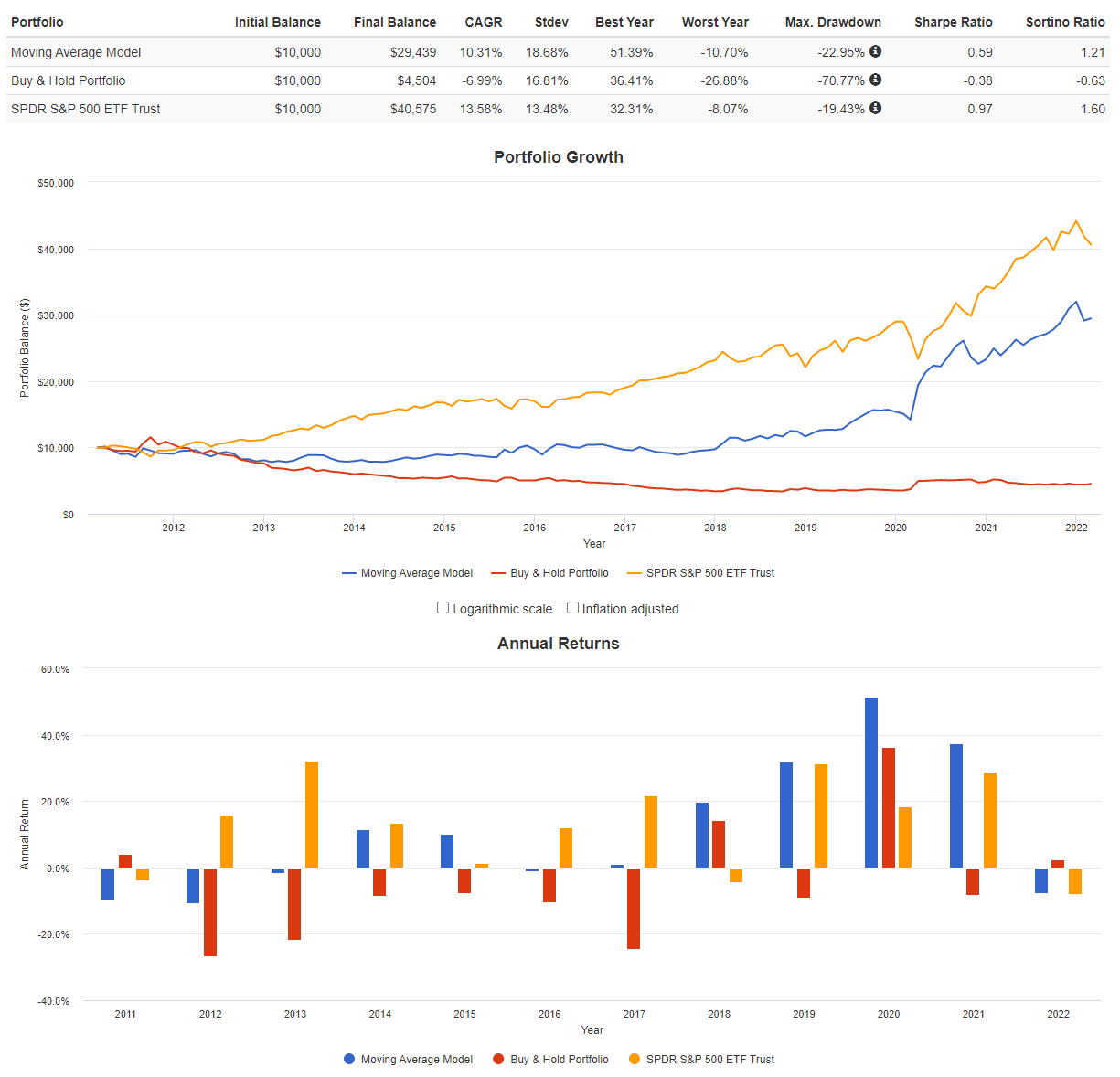

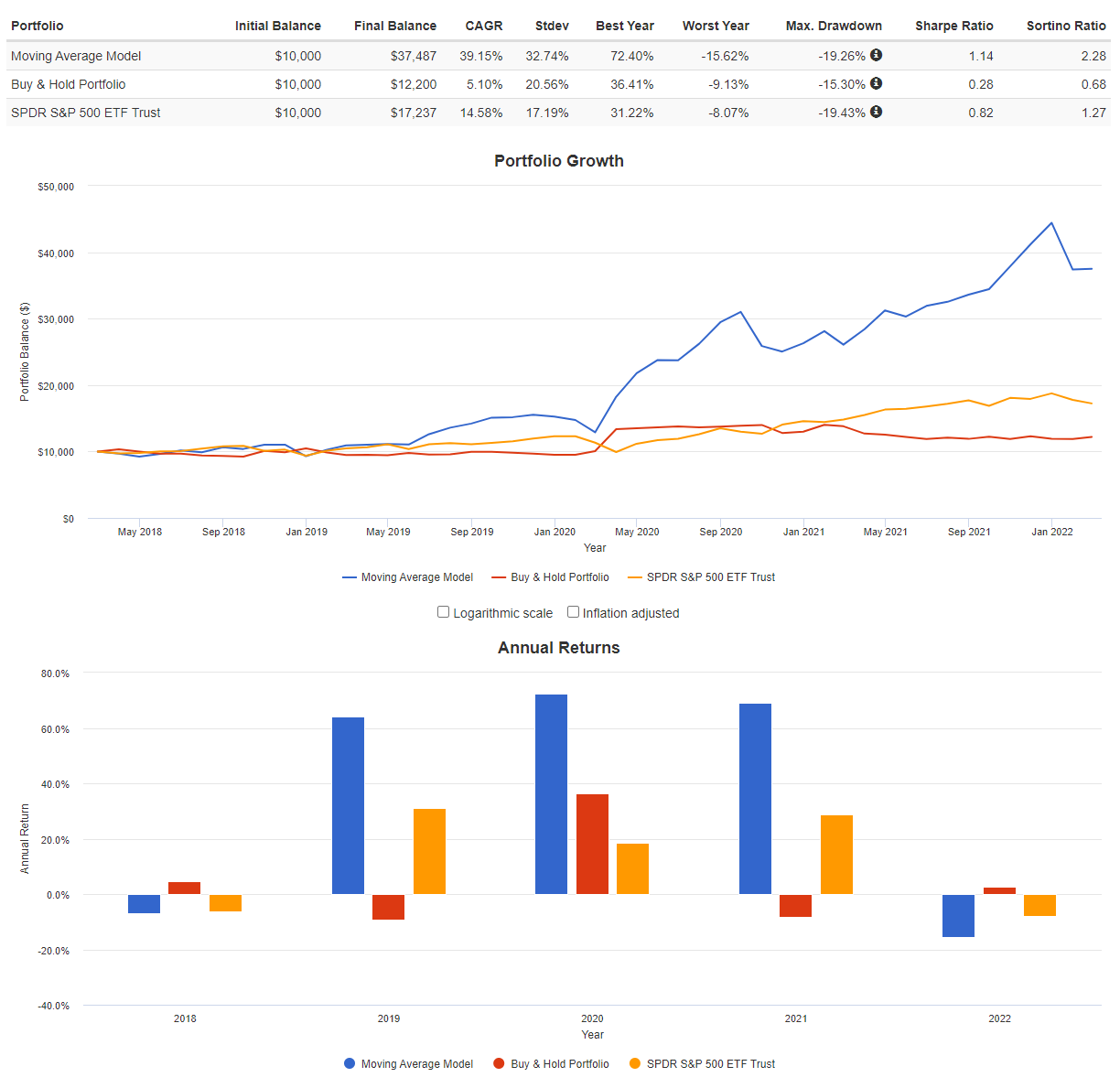

그래서 신호가 있을 때 VIXM을 50% 보유하고 신호가 없을 때 SVXY를 보유하는 모델을 테스트해 보았습니다.

지금까지 테스트해본 모델 중 가장 좋은 결과를 얻었습니다. 다만 2018년 3월 이후에는 SVXY는 -0.5배 인버스이고 그 이전에는 -1배 인버스였기 때문에 2018년 3월 이후에 SVXY의 성능은 감소하였습니다. 그래서 그 시기만 따로 비교해 보았습니다.

SSO를 보유하는 것이 SVXY를 보유하는 것 보다 성과가 더 좋았습니다. 2018년 3월 이후의 SVXY와 SSO의 상관관계를 확인해 보니 0.86의 상관관계를 가진다고 나왔습니다. 보완을 위해서 신호가 없을 때 SSO와 SVXY를 둘 다 보유하는 것이 좋아 보입니다.

마지막으로 VIXM 50%만 보유하면 남은 현금 50%가 아깝기 때문에 현금 대신 채권을 보유하는 모델을 테스트해 보았습니다.

SSO모델의 경우 TMF를 사용하는게 더 좋은 성과를 보였습니다. 다만 변동성과 MDD가 더 높아졌습니다.

SVXY 모델의 경우에도 TMF를 사용하는게 더 좋은 성과를 보였습니다. 다만 변동성이 더 높아졌습니다. MDD는 아주 작게 작아졌습니다.

- 정리 -

VIXM 이동평균 마켓 타이밍 모델을 테스트해 보았습니다. 그 결과 20일 지수 이동평균이 20일 단순 이동평균보다 높을때 매매신호가 있는 것으로 판단하고, 신호가 있을때 VIXM과 채권을 보유하는 것이 성과가 좋고 신호가 없을때는 SSO와 SVXY를 보유하는 것이 성과가 좋다는 결과를 얻었습니다.

테스트에서는 일주일 단위로 매매를 하였지만 저의 생각에는 신호가 2일 이상 유지될때 VIXM과 채권을 보유하고, 신호가 2일 이상 없을때 SSO와 SVXY를 보유하는 좋지 않을까라고 생각합니다. 다만 실제 테스트는 해보지 못하였습니다. 다만 신호가 있을때 마다 매매를 하는 것은 너무 많은 매매로 이어지기 때문에 좋지 않다고 생각됩니다.

'투자 전략' 카테고리의 다른 글

| HFEA 3x, 2x, 1.5x 버전들과 그 비용 (0) | 2022.04.11 |

|---|---|

| SVXY 이동평균 마켓 타이밍 모델 (0) | 2022.03.07 |

| 채권과 원자재, 채권과 주식의 상관관계 (0) | 2022.03.04 |

| 미국 기준 금리가 오르는 2022년 3월이 되었습니다. (LETF 전략에서 채권 투자를 준비하고 있습니다) (0) | 2022.03.01 |

| VIXM과 SVXY의 비율에 대한 백테스트 (0) | 2022.02.27 |